Pensioen uit uw stenen halen? Advies in regio Oosterhout

De transitie naar de Wet toekomst pensioenen in 2026 markeert een cruciaal kantelpunt voor uw financiële planning; uw woning is niet langer slechts een woonruimte, maar een strategisch kapitaalreservoir dat wacht op activatie. Terwijl de AOW-leeftijd op ruim 67 jaar blijft staan, dwingt de veranderende pensioenmarkt u tot een actieve houding ten aanzien van uw eigen vermogen.

Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Deze stap is geen laatste redmiddel, maar een rationele beslissing om de kracht van uw opgebouwde vermogen te maximaliseren.

U herkent waarschijnlijk de onzekerheid over de (netto) opbrengst van uw huis of de impact van de bijleenregeling op uw toekomstige mogelijkheden. Bij Verbrugge Groep bieden wij u een helder inzicht in hoe u de overwaarde van uw woning veilig en strategisch kunt inzetten als structurele aanvulling op uw pensioen. In dit artikel leggen we uit hoe u liquiditeit creëert voor reizen, verbouwen of schenkingen zonder uw woonplezier op te geven. We duiken in de fiscale details en de praktische stappen die nodig zijn om met een persoonlijk financieel plan volledige grip te krijgen op uw financiële toekomst in de regio Oosterhout.

Belangrijkste Punten

- Begrijp hoe ‘liquide armoede’ ontstaat en hoe u uw vastgoedvermogen omzet in direct inzetbaar kapitaal voor uw pensioen.

- Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Vergelijk de strategische voordelen van verkoop met de mogelijkheden van een verzilverhypotheek.

- Krijg grip op de fiscale realiteit van 2026, inclusief de werking van de bijleenregeling en de gevolgen voor uw Box 3 belastingdruk.

- Ontdek het stappenplan voor een integrale financiële scan die uw pensioenwensen koppelt aan een professionele lokale waardebepaling.

- Profiteer van de gecombineerde vakkennis van Verbrugge op het gebied van makelaardij, hypotheken, financiele planning en verzekeringen voor een optimaal resultaat.

Inhoudsopgave

-

Strategieën om uw overwaarde te verzilveren: De opties op een rij

-

Stappenplan voor senioren in Noord-Brabant: Van overwaarde naar vrijheid

Wat is overwaarde en waarom zit uw pensioen "in de stenen"?

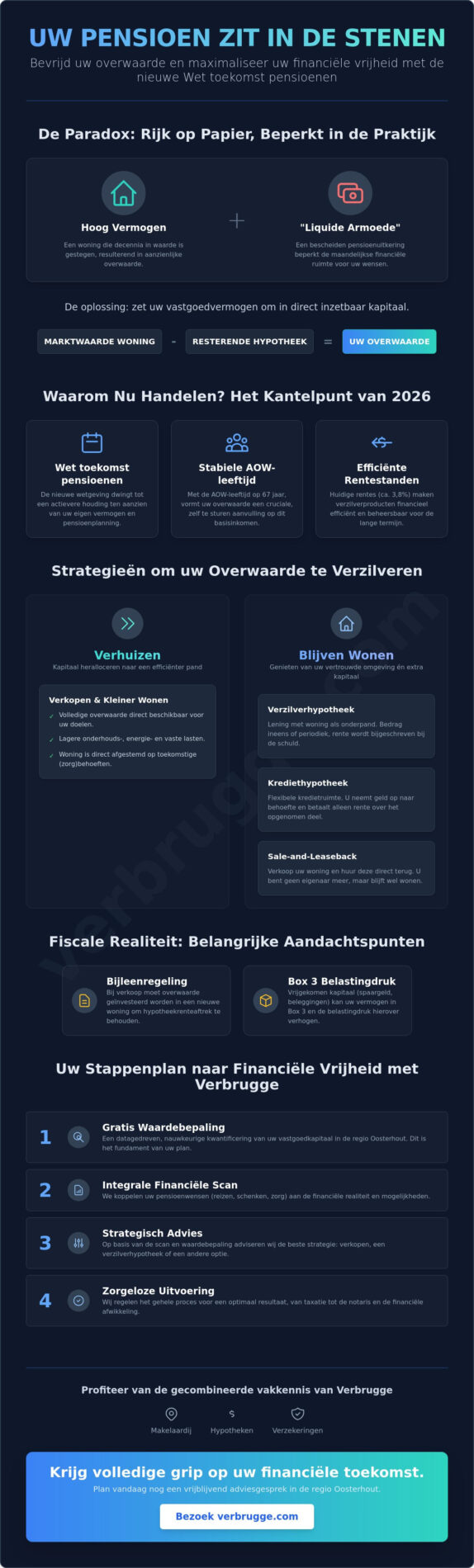

Veel senioren in de regio Oosterhout bevinden zich in een paradoxale situatie. Ze bewonen een pand dat in de loop der decennia fors in waarde is gestegen, maar ervaren maandelijks beperkte financiële ruimte door een bescheiden pensioenuitkering. Wat is overwaarde in de kern? Het betreft het positieve verschil tussen de actuele marktwaarde van uw onroerend goed en de resterende hypotheekschuld. In de huidige woningmarkt van 2026 is dit verschil voor de meeste huiseigenaren gegroeid tot een aanzienlijk kapitaal, dat echter volledig vastzit in de woning.

Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Deze actie is noodzakelijk omdat ‘stenen rijkdom’ vaak leidt tot wat wij ‘liquide armoede’ noemen. U beschikt over een hoog vermogen op papier, maar u kunt dit niet aanwenden voor dagelijkse uitgaven, zorgkosten of het ondersteunen van uw kinderen. De psychologische drempel om dit vermogen aan te spreken is historisch gezien hoog; veel eigenaren beschouwen hun woning als een onaantastbaar bezit. Verbrugge adviseert u om uw woning te herdefiniëren als een strategisch pensioeninstrument dat uw levenskwaliteit in direct kan verbeteren.

Om dit concept beter te begrijpen, kunt u deze video bekijken:

De rekensom: Hoeveel vermogen heeft u echt?

De jaarlijkse WOZ-waarde is een fiscale graadmeter en weerspiegelt zelden de reële verkoopwaarde in Noord-Brabant. Factoren zoals de staat van onderhoud, recente verduurzamingsmaatregelen en de specifieke schaarste in gem Oosterhout en gem Geertruidenberg bepalen de werkelijke marktwaarde. Verbrugge hanteert een data-gedreven aanpak om dit vermogen nauwkeurig te kwantificeren. Een gratis waardebepaling door onze specialisten is het fundament van elk pensioenplan. Zonder deze exacte data blijft uw financiële planning gebaseerd op schattingen in plaats van op de tastbare realiteit.

Waarom nu het moment is om uw overwaarde te bevrijden

Wachten op verdere prijsstijgingen brengt onnodige risico’s met zich mee. De woningmarkt in 2026 toont stabiliteit, maar marktvolatiliteit kan uw opgebouwde kapitaal op termijn aantasten. Met de huidige rentestanden voor hypotheken rond de 3,8% zijn verzilverproducten financieel efficiënt inzetbaar. Door nu te kiezen voor hypotheekadvies voor senioren, legt u uw vermogen vast en creëert u direct de nodige liquiditeit. Dit stelt u in staat om tijdig te investeren in woningaanpassingen, zodat u conform de demografische trends langer veilig en zelfstandig thuis kunt blijven wonen.

Strategieën om uw overwaarde te verzilveren: De opties op een rij

De transformatie van vastgoedvermogen naar liquide middelen vereist een nauwkeurige selectie van de juiste financiële instrumenten. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Dit proces begint bij de keuze tussen het behouden van uw huidige woning of door een verhuizing naar een efficiënter pand. Verbrugge faciliteert deze transitie met een breed scala aan diensten; van directe verkoop tot complexe hypothecaire constructies.

De klassieke methode blijft het verkopen van uw woning om vervolgens kleiner te gaan wonen. U verzilvert hiermee in één keer de volledige overwaarde. Voor wie liever in de vertrouwde omgeving blijft, biedt de verzilverhypotheek uitkomst. Hierbij neemt u een lening op met uw woning als onderpand, waarbij de rente vaak wordt bijgeschreven bij de schuld. Een alternatief is de krediethypotheek; een flexibele kredietruimte waarmee u naar eigen behoefte geld opneemt. Er de sale-and-leaseback constructie, waarbij u de eigendom overdraagt maar de woning direct terug hanteert als huurder. Of verkoop uw huis, blijf er uw leven lang in wonen en ontvang maandelijks een bedrag.

Blijven wonen vs. verhuizen

In de regio Oosterhout zien we een groeiende vraag naar gelijkvloerse wonen. Verhuizen elimineert hoge onderhoudskosten van een grote tuin of verouderde opstal, wat uw netto besteedbaar inkomen direct verhoogt. Blijven wonen beschermt echter uw sociale kapitaal in de buurt. De afweging tussen servicekosten van een nieuwbouwproject en de onderhoudslasten van uw huidige woning vormt hierbij de kern van de financiële analyse.

Financiële instrumenten voor de overwaarde

De inzet van de Nationale Hypotheek Garantie (NHG) is in 2026 mogelijk voor woningen tot de grens van €470.000. Dit biedt extra veiligheid bij het oversluiten van uw hypotheek. Houd rekening met de eenmalige borgtochtprovisie van 0.4% die u hiervoor betaalt. Naast eigen consumptie kunt u de overwaarde inzetten voor een ‘schenking op papier’. Hiermee verlaagt u de toekomstige erfbelasting voor uw (klein)kinderen terwijl het kapitaal formeel nog in de woning blijft. Voor een exact overzicht van uw mogelijkheden raden wij u aan een hypotheekcheck uit te voeren om de haalbaarheid van deze instrumenten te toetsen.

De Verbrugge Groep hanteert een integrale benadering waarbij we niet alleen kijken naar de stenen, maar naar uw volledige financiële bestedingen. Hypotheekadvies voor senioren is bij ons altijd maatwerk; gebaseerd op de actuele marktcijfers van 2026 en uw persoonlijke doelstellingen voor de lange termijn.

De fiscale en juridische realiteit van overwaarde in 2026

Het verzilveren van vastgoedvermogen is een operatie die vraagt om een rigoureuze fiscale analyse. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Maar doe dit alleen met volledige kennis van de geldende regelgeving. In 2026 blijft de bijleenregeling een kritische factor bij elke transactie. Wanneer u uw woning verkoopt en binnen drie jaar een nieuwe woning aankoopt, verplicht de Belastingdienst u om de overwaarde (de eigenwoningreserve) te investeren in het nieuwe object. Doet u dit niet, dan verliest u de hypotheekrenteaftrek over dat deel van de schuld.

De verschuiving van vermogen van Box 1 naar Box 3 heeft directe gevolgen voor uw netto rendement. In 2026 bedraagt het belastingtarief in Box 3 36% over het berekende rendement op uw spaargeld en beleggingen. Met een heffingvrij vermogen van €59.357 per persoon (of het dubbele voor fiscale partners) wordt liquide kapitaal sneller belast dan kapitaal dat in uw eigen woning vastzit. Bovendien kan een significante toename van uw liquide vermogen leiden tot een korting op of het vervallen van inkomensafhankelijke regelingen zoals de zorgtoeslag. Verbrugge adviseert daarom altijd een integrale financiële scan om deze effecten vooraf nauwkeurig in kaart te brengen.

Belastingregels bij verkoop en schenking

De zogenaamde ‘jubelton’ bestaat niet meer in 2026. Wie kapitaal wil overdragen aan de volgende generatie, moet gebruikmaken van de reguliere jaarlijkse vrijstellingen. Een fiscale valkuil bij het opnemen van een extra hypotheek is dat de rente over dit deel van de lening niet aftrekbaar is als u het geld gebruikt voor consumptieve doeleinden of schenkingen. Dit verhoogt uw effectieve maandlasten aanzienlijk vergeleken met een reguliere hypotheek voor de eigen woning.

Juridische zekerheid voor senioren

Juridische stabiliteit is essentieel bij verzilverend wonen. Een sale-and-leaseback constructie vereist een waterdicht huurcontract dat u beschermt tegen onvoorziene huurverhogingen of opzeggingen. Daarnaast is het herzien van uw (levens) testament noodzakelijk. Door overwaarde te verzilveren, verandert de samenstelling van de toekomstige erfenis van onroerend goed naar liquide middelen. Dit beïnvloedt direct de erfbelasting die uw kinderen verschuldigd zijn. Verbrugge zorgt voor de nodige operationele deskundigheid door u te begeleiden bij deze complexe keuzes, zodat restschulden of juridische conflicten worden uitgesloten.

Stappenplan voor senioren in Noord-Brabant: Van overwaarde naar vrijheid

De transitie van een vastzittend vermogen naar een flexibel pensioeninkomen in Noord-Brabant vereist een gestructureerde aanpak. Verbrugge hanteert een vijfstappenplan dat de zekerheid van uw financiële toekomst garandeert. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Dit proces begint niet bij de bank, maar bij een realistische analyse van uw huidige bezit en uw toekomstige behoeften.

-

Stap 1: Waardebepaling. Een lokale expert stelt de actuele verkoopwaarde vast. Dit is de enige betrouwbare basis voor verdere berekeningen.

-

Stap 2: De integrale scan. Verbrugge voert een financiële scan uit waarbij uw pensioeninkomen, spaargeld en woningwaarde in onderlinge samenhang worden getoetst.

-

Stap 3: Scenarioplanning. We vergelijken de netto resultaten van verschillende keuzes: verhuizen naar een appartement, de woning aanpassen met een verzilverhypotheek, een sale-and-leaseback constructie of een ‘uitgestelde levering’ van uw woning.

-

Stap 4: Validatie. De gekozen strategie wordt getoetst bij geldverstrekkers en gecontroleerd op fiscale haalbaarheid bij de Belastingdienst.

-

Stap 5: Implementatie en monitoring. Na de uitvoering volgt een periodieke check-up om te borgen dat het plan aansluit bij eventuele wijzigingen in wetgeving of uw persoonlijke situatie.

De waarde van uw woning in Oosterhout of Raamsdonksveer

Lokale marktkennis is cruciaal voor een succesvolle verzilvering. De waardeontwikkeling in wijken als Dommelbergen of de Amerstreek wijkt vaak af van landelijke gemiddelden. Onze NVM makelaars kennen de specifieke vraag naar seniorenwoningen in deze regio, wat essentieel is om de maximale overwaarde te ontsluiten. Door de verkoopbaarheid van uw woning nu te optimaliseren, creëert u een sterkere onderhandelingspositie bij geldverstrekkers. Start dit proces vandaag nog met een gratis waardebepaling door Verbrugge.

De financiële check-up

Voor een hypotheekcheck op latere leeftijd zijn specifieke documenten vereist, waaronder actuele pensioenoverzichten van Mijnpensioenoverzicht.nl en bewijs van uw AOW-gerechtigde leeftijd (67 jaar in 2026). Geldverstrekkers hanteren strikte inkomensnormen, waarbij ze vaak kijken naar het besteedbaar inkomen na aftrek van de nieuwe lasten. Onafhankelijk advies is hierbij noodzakelijk om de voorwaarden van verschillende aanbieders objectief te vergelijken. Verbrugge biedt gespecialiseerd hypotheekadvies voor senioren dat de stabiliteit van uw besteedbaar inkomen als hoogste prioriteit hanteert.

Wilt u direct inzicht in uw mogelijkheden voor de toekomst? Voer dan onze hypotheekcheck uit om te zien hoeveel ruimte uw stenen bieden voor uw pensioenwensen.

Waarom strategisch advies van Verbrugge het verschil maakt

De complexiteit van verzilveringsvraagstukken vereist een integrale aanpak die verder gaat dan enkel een hypotheekberekening of een verkoopbord in de tuin. Verbrugge onderscheidt zich door de krachtige synergie tussen makelaardij, hypotheekadvies en financiële planning onder één dak. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Wij voeren dit uit met een strategische focus die diep geworteld is in de lokale markt van Noord-Brabant. Sinds 1977 fungeert onze organisatie als de stille kracht achter succesvolle vermogensoverdrachten. Onze erkende hypotheek adviseurs in Oosterhout en Raamsdonksveer bieden directe, feitelijke ondersteuning zonder tussenkomst van anonieme callcenters. U krijgt een vaste gesprekspartner die uw dossier van begin tot eind beheert.

Verbrugge staat garant voor een resultaatgerichte uitvoering van uw plannen. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Door onze decennialange ervaring in de Amerstreek begrijpen wij de lokale dynamiek als geen ander. Onze professionele benadering is gebaseerd op deskundigheid en stabiliteit, waardoor u kunt vertrouwen op een advies dat standhoudt bij veranderende marktomstandigheden en nieuwe regelgeving.

Een totaalpakket voor uw woontoekomst

Het proces van verzilveren raakt meerdere disciplines tegelijkertijd en vraagt om procesoptimalisatie. Terwijl onze NVM makelaars de reële marktwaarde van uw huidige woning in kaart brengen, berekenen onze hypotheekadviseurs gelijktijdig de fiscale implicaties van Box 3 en de bijleenregeling. Deze interne samenwerking elimineert de noodzaak voor externe afstemming en voorkomt kostbare fouten in de planning. Ook uw verzekeringsportefeuille ondergaat een noodzakelijke revisie. Een significante verschuiving in uw vermogenspositie of een verhuizing naar een appartement vraagt om specifieke aanpassingen in uw particuliere verzekeringen. Wij borgen dat uw dekkingen naadloos aansluiten op uw nieuwe financiële status. Bekijk onze aanpak bij huis verkopen om te zien hoe wij uw verkoopstrategie optimaliseren voor uw pensioendoelen.

Klaar voor de volgende stap?

Strategische besluitvorming over uw pensioenkapitaal vraagt om stabiliteit en diepgaande vakkennis. Verbrugge hanteert een nuchtere werkethiek: wij adviseren u uitsluitend over constructies die op de lange termijn houdbaar zijn. Onze rapportages zijn feitelijk en direct. Wij schuwen het niet om een negatief advies te geven als een specifieke verzilvervorm niet in uw belang is. In een markt die in 2026 volop in beweging is door de nieuwe pensioenwetgeving, is deze betrouwbaarheid uw grootste bezit. U bent welkom op onze kantoren voor een diepgaande analyse van uw stenen en uw toekomst. Bevrijd uw overwaarde en vraag de financiële scan aan om de eerste stap te zetten naar een financieel zorgeloze oude dag.

Activeer uw vastgoedkapitaal voor een stabiel pensioen

De transitie van een passief woningbezit naar een actieve inkomstenbron is in de huidige markt van 2026 een noodzakelijke strategische zet. U heeft ontdekt dat overwaarde geen statisch gegeven is, maar een krachtig instrument om uw liquiditeit te vergroten en uw woonplezier in de Amerstreek te behouden. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Door rekening te houden met de fiscale kaders van Box 3 en de bijleenregeling, waarborgt u een netto opbrengst die uw levensstandaard direct verbeterd.

Verbrugge fungeert hierbij als uw betrouwbare partner met een no-nonsense werkethiek. Als lokale marktleider in Oosterhout en Raamsdonksveer bieden wij sinds 1977 onafhankelijk advies dat gebaseerd is op feiten en deskundigheid. Onze specialisten in hypotheken voor senioren vertalen complexe wetgeving naar een helder ‘persoonlijk plan’. Ontdek uw mogelijkheden met onze Financiële Scan en neem de regie over uw vermogen volledig in eigen hand. Wij staan klaar om uw woontoekomst met vakmanschap en zekerheid vorm te geven.

Veelgestelde vragen over pensioen en overwaarde

Wat is de maximale overwaarde die ik uit mijn huis kan halen?

De maximale opname van uw overwaarde wordt bepaald door de actuele marktwaarde van uw woning en uw leeftijd. Geldverstrekkers hanteren bij verzilverhypotheken vaak een grens van 50% van de getaxeerde waarde om de stabiliteit van de lening te waarborgen. Bij een volledige verkoop van uw onroerend goed in regio Oosterhout komt uiteraard de volledige overwaarde na aftrek van de resterende hypotheekschuld vrij. We kunnen de nieuwe vorm van ‘verkoop uw huis en blijf er uw leven lang wonen en ontvang maandelijks een bedrag’ voor u regelen. Hierbij wordt 100% van de overwaarde uitgekeerd! Verbrugge analyseert uw specifieke situatie om de hoogst haalbare liquiditeit te realiseren binnen de geldende risiconormen.

Kan ik mijn overwaarde opnemen als ik een klein pensioen heb?

Ja, u kunt uw overwaarde verzilveren zelfs wanneer uw maandelijkse pensioeninkomen beperkt is. Specifieke seniorproducten toetsen de aanvraag op basis van de woningwaarde en niet uitsluitend op uw inkomen uit AOW of pensioenfondsen. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Deze strategie zorgt voor directe financiële armslag zonder dat uw maandlasten stijgen, een vaak zelfs dalen door inzetten van uw overwaarde.

Wat zijn de nadelen van een opeethypotheek voor mijn erfgenamen?

Een opeethypotheek verlaagt de uiteindelijke erfenis voor uw nabestaanden doordat de schuld op de woning cumulatief toeneemt. De rente wordt gedurende de looptijd bij de hoofdsom opgeteld, wat de netto waarde van het onderpand bij overlijden vermindert. Bij verkoop van de woning wordt deze opgebouwde schuld als eerste afgelost uit de verkoopopbrengst. Het is essentieel om deze vermogensafname vooraf transparant te bespreken met uw erfgenamen om onduidelijkheid over de resterende netto opbrengst te voorkomen.

Moet ik belasting betalen over het bedrag dat ik uit mijn overwaarde haal?

U betaalt geen inkomstenbelasting in Box 1 over het bedrag dat vrijkomt uit uw overwaarde. Zodra het kapitaal op uw bankrekening staat, wordt het echter onderdeel van uw belastbaar vermogen in Box 3. In 2026 geldt hiervoor een belastingtarief van 36% over het berekende rendement boven het heffingvrije vermogen van €59.357 per persoon. Een strategische spreiding van dit kapitaal is noodzakelijk om de fiscale druk op uw extra pensioeninkomen tot een minimum te beperken. Verbrugge berekent de financiële implicaties voor u.

Is het verstandiger om mijn huis te verkopen of een extra hypotheek te nemen?

De keuze tussen verkoop of een extra hypotheek hangt af van uw wens om in de huidige woning te blijven wonen. Verkoop biedt de maximale liquiditeit en elimineert toekomstige onderhoudskosten, maar vereist een verhuizing naar een nieuwe woonruimte. Een extra hypotheek biedt de operationele kracht om in uw vertrouwde omgeving te blijven terwijl u toch kapitaal onttrekt. Verbrugge weegt beide scenario’s voor u af op basis van de lokale woningmarkt in regio Oosterhout, Made of Geertruidenberg en uw persoonlijke doelstellingen.

Hoe lang duurt het proces van overwaarde verzilveren gemiddeld?

Het proces van overwaarde verzilveren duurt gemiddeld tussen de 6 en 12 weken. Deze doorlooptijd omvat de initiële waardebepaling door onze makelaars, het opstellen van een integraal financieel plan en de formele acceptatie door de geldverstrekker. Ook de gang naar de notaris voor het passeren van de nieuwe hypotheekakte is een vast onderdeel van dit tijdspad. Wij bewaken de voortgang van dit proces nauwgezet om een efficiënte afwikkeling van uw pensioenoptimalisatie te garanderen.

Wat gebeurt er met mijn overwaarde als de huizenprijzen dalen?

Bij een daling van de huizenprijzen blijft de schuld van een verzilverhypotheek in principe ongewijzigd staan. Veel moderne producten in 2026 bevatten echter een garantie tegen restschuld, mits aan specifieke voorwaarden wordt voldaan. Als de verkoopwaarde van uw woning lager uitvalt dan de totale opgebouwde schuld, wordt het tekort vaak kwijtgescholden door de geldverstrekker. Dit biedt u de nodige zekerheid over de stabiliteit van uw financiële positie, ongeacht de volatiliteit op de woningmarkt.

Kan ik mijn overwaarde gebruiken om mijn woning te verduurzamen?

U kunt uw overwaarde uitstekend aanwenden voor de verduurzaming van uw woning. In 2026 is de NHG-grens voor dit specifieke doel verhoogd naar €498.200. Door te investeren in isolatie of een warmtepomp verlaagt u niet alleen uw maandelijkse energielasten, maar verbetert u ook de marktwaarde en verkoopbaarheid van uw vastgoed. Haal uw pensioen uit de stenen… Bevrijd dan nu uw overwaarde! Deze investering betaalt zich direct terug in verhoogd wooncomfort en een efficiëntere pensioenpot.

Disclaimer

Deze BLOG is een informatieve uiting van Verbrugge Groep en er kunnen geen rechten aan worden ontleend.